LE THÉORÈME DE SCHMIDT

Par Bernard Garrigues le samedi, avril 15 2017, 10:26 - FOUTAISES - Lien permanent

Dans l’opus de Steve KEEN, L'imposture économique, j'ai trouvé un truc pas mal : le détecteur de foutaises (en australien ou en américain, c'est plutôt "détecteur de bouses de taureau" : bullshit) qui réunirait quelques joyeux drilles chercheurs scientifiques. Je voyais "Le Canard Enchaîné" mener ce genre de déminage en France ; mais, bon, je suis lecteur du Canard depuis 60 ans et j'ai quelques doutes qu'il ait suivi l'évolution du pourrissement de la politique en communication. Si vous entendez parler d'une démarche de ce type, je suis partant ...

LE THÉORÈME DE SCHMIDT

Le théorème de SCHMIDT s’énonce, dans sa forme la plus expéditive : « Les profits d’aujourd’hui sont les investissements de demain ; et les emplois d’après-demain. » ; son affirmation par le chancelier Helmut SCHMIDT date du 3 novembre 1974. Je ne sais par quelles voies tortueuses une assertion politique, certes habile et paraissant d’une logique en acier inox dans la bouche d’un politique humainement bienveillant, acquiert le statut de « théorème ». Cependant, notre sémantique définit un théorème « comme une affirmation mathématique qui peut être démontrée » ; nous accepterons volontiers que, s’agissant d’un homme politique important, de glisser de l’affirmation mathématique à l’affirmation logique. Ceci écrit, non seulement la vérité du théorème n’a jamais été démontrée, mais encore toutes les tentatives aboutirent, très rapidement, à en démontrer sa fausseté. Malgré ce, il a envahi la doxa qui habite le testou des chefs d’entreprise, de leur syndicat et de la majorité normée des politiques ; comme d’autres idées fausses ou catastrophiques.

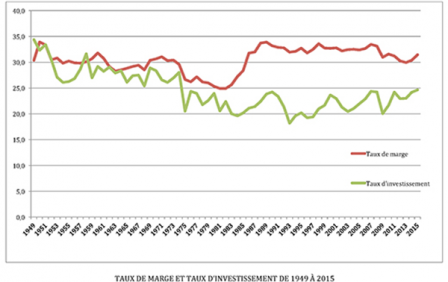

Les statistiques 2015 de l'INSEE sur le taux de marge et le taux d’investissement existent ... elles débutent en 1949 … elles viennent d’être mises à jour à partir de la valeur de l’euro en 2010. J'analyse, en tenant compte du dernier avatar prétendant que le raisonnement des analystes de l'INSEE reposerait plutôt sur l'évolution de la différence entre taux de marge et taux d'investissement que sur la corrélation des taux (delta sur le tableau construit à partir des données de l’INSEE) ; nous pourrions appeler ce delta-là « potentiel résiduel d’investissement » ou, plus justement, indicateur de la « répulsion à investir[1] », afin d’intégrer son caractère irrationnel : en pratique, il s’agit du mou merveilleux qui envahit la tête de l’acteur moyen découvrant être financièrement (très) à l’aise en trésorerie. Certes les corrélations entre séries de données ne sont jamais évidentes à analyser, mais aussi, dans le cas de variables aussi dépendantes l'une de l'autre que taux de marge et taux d'investissement, il était logique de parier sur une corrélation proche de 100% : logique sur laquelle est basée le théorème d’Helmut SCHMIDT :

+0,53 Coefficient de corrélation faible entre taux de marge et delta (positif, mais peu significatif)

+0,01 Coefficient de corrélation entre taux de marge et taux d’investissement (aucune corrélation)

-0,84 Coefficient de corrélation négatif important entre taux d’investissement et delta (très significatif)

Probablement, coefficients de corrélation et graphique parlent plus fort à un économiste, même hétérodoxe, qu'à un géographe (plutôt) béotien en statistiques. À moi, clairement, ces statistiques montrent que le théorème de SCHMIDT est une foutaise de première grandeur ; elle me pousse à produire des interprétations malveillantes : (1) taux de marge et taux d'investissement ne sont pas du tout corrélés : ce qui est un comble significatif pour deux variables dépendantes l'une de l'autre ; (2) le taux de marge est corrélé positivement au delta entre taux de marge et taux d'investissement ; ce qui dit que plus le taux de marge augmente, plus la répulsion à investir aussi ; (3) le taux d'investissement est corrélé négativement avec le delta ; ce qui dit que plus la répulsion à investir augmente, plus le taux d’investissement diminue. Difficile de trouver plus malveillant et logique …

J'ai pris l'habitude de mesurer en équivalent temps plein salaire moyen les facéties économiques. Dans le cas qui nous occupe, je propose de "croire" qu'une différence « normale » entre le taux de marge et le taux d'investissement égale le delta moyen, soit 6,02 points de VAB qui passe du travail au capital, soit 131,3 milliards d’euros 2015, soit quelque chose comme 3,1 millions de salariés au salaire moyen[2] ... chercher l’horreur … autrement écrit, les emplois d’après-demain correspondent à un mirage qui toujours s’éloigne.

Pour ceux qui souhaitent approfondir et vérifier le fichier INSEE (1) taux de marge/taux d’investissement s’appelle NATTEF08117 ; (2) vous trouverez à la ligne B1g les VAB correspondant aux sociétés non financières dans le fichier t_7101, série longue. (Bernard GARRIGUES, docteur en géographie, 8 avril 2017)

[1] Plus précisément « répulsion à investir dans l’économie réelle », parce que, si nous allons chercher dans l’économie financière, nous constatons, pour les sociétés non financières, des gains d’actifs financiers remarquables avec une augmentation des passifs plus importante encore …

[2] Environ 42 800 € (presque) tout compris par an en 2015.